【摘要】大病危害人類健康,往往給患者及其家庭帶來巨大的經濟負擔,是各國醫療保險制度關注的重點。發達國家的醫保模式主要分為四種,分別對應具有代表性的國家,即國家保障主導型模式的英國、社會保險主導型模式的德國、商業保險主導型模式的美國,以及個人儲蓄主導型模式的新加坡。典型發達國家大病保險的普遍做法,包括構建多層次的大病醫保體系、設置個人自付費用封頂線,以及關注困難群體的醫療保障。同時,吸取典型發達國家大病保險運行中,政府財政負擔不斷加重、醫療服務供需矛盾凸顯,以及高消費和不公平問題加劇的教訓。完善我國大病保險制度,要求在宏觀上建立高質量的大病醫保體系,中觀上確保大病保險制度的有效運行,微觀上加強研究制定大病醫療服務規范及改革支付方式。

【關鍵詞】發達國家 大病保險 醫療服務規范

【中圖分類號】F842.6 【文獻標識碼】A

大病嚴重影響人類健康,并造成巨大的經濟損失,如何有效降低大病患者的經濟風險是世界各國日益關注的熱點問題。南非是現代保險學意義上重大疾病商業保險的發源地。1983年8月6日,南非醫生馬里優斯·伯納德(Dr. Marius Barnard)與南非Crusade人壽保險公司合作,開發出世界上第一款包含4個病種的重大疾病保險產品,并先后在英國、美國、德國以及東南亞等50多個國家或者地區迅速推廣①。本文中的大病保險有別于基于病種的重大疾病商業保險,主要是指內嵌于發達國家醫療保險制度中的大病保險方式,聚焦于解決大病患者的經濟風險問題。發達國家醫療保險的發展較為成熟,在大病保險方面具有豐富的實踐經驗。因此,分析典型發達國家大病保險政策,總結其在實踐中取得的經驗和存在的問題,對完善我國大病保險政策具有借鑒意義。

典型發達國家大病保險制度設置情況的比較

發達國家的醫保模式,主要可分為四種。

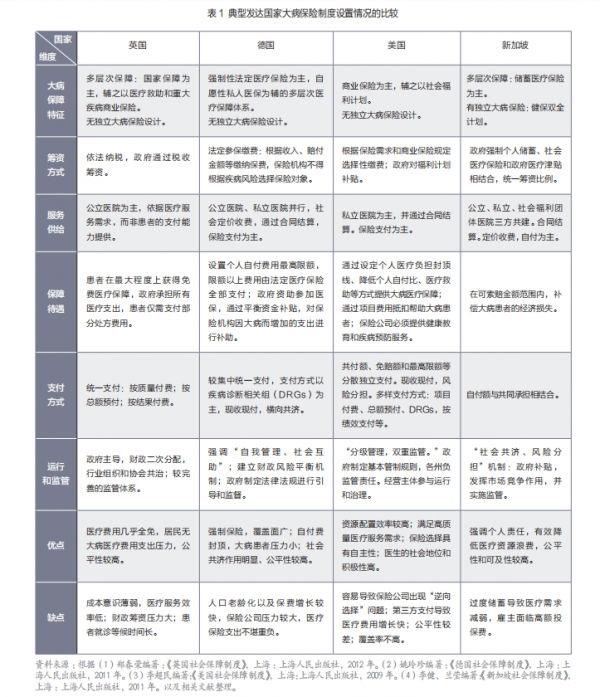

國家保障主導型模式。采取該模式的國家主要有英國、澳大利亞、加拿大、芬蘭、瑞典等,其中具有代表性的國家是英國。英國大病醫保可分為三個層次。第一個層次,國家提供基本免費的醫療服務。無論大病小病,只要是在規定的醫療機構就醫,都可以享受近乎免費的醫療服務,居民無需為大病帶來的經濟負擔擔憂。第二個層次,社會醫療救助制度為困難群體提供“兜底”保護。對于困難群體,英國實施社會醫療救助政策,在保障這一群體醫療服務可及性與衛生服務公平性的同時,降低了大病醫療支出的風險。第三個層次,商業醫療保險作為補充。重大疾病保險是商業保險的重要險種,主要有兩種產品,即保障6種—10種基本重大疾病的保險及保障30多種重大疾病的綜合保險。英國保險協會對重大疾病保險中的幾十種重大疾病制定了統一標準,每年都會發布《重大疾病保險的最佳實踐聲明》,旨在幫助和保護消費者②。

社會保險主導型模式。采取該模式的國家主要有德國、日本、法國、希臘、荷蘭等,其中具有代表性的國家是德國。德國法定醫療保險提供的醫療保障,覆蓋了98%的民眾看病所需的醫療服務,費用由法定醫療保險全部支付。民眾只需對某些特殊醫療服務項目以及門診用藥,分擔比例不高的自付金額。德國的大病保險制度主要體現在設置個人自付費用最高限額上。通常情況下,如果在一年內支付的醫療費用總和超過家庭總收入的2%,那么在當年的剩余時間,如果再需要就醫、買藥、住院等,個人就不必再支付費用。對于符合制度規定的慢性病患者,共付額度則會控制在其年收入的1%以內,年度醫療費用開支超過法定限額的部分,由法定醫療保險全額補償③。此外,政府為社會上的困難群體提供醫療費用補償及實行稅收減免政策。如對低收入人群、兒童、孕婦實行共付費(參保人按一定比例和保險公司共同承擔費用)免除,對年自付衛生保健費用超過600歐元和占年家庭收入一定百分比的家庭給予個人所得稅減免④。

商業保險主導型模式。具有代表性的國家是美國。美國并沒有單獨的大病保險制度設計,主要通過以商業健康保險為主的醫療保險體系來保障。美國商業健康保險由籌資、報銷標準各異的保險產品組成,通過保險市場的良性競爭,滿足人們不同層次的醫療保險需求。雖然保險公司可以自由設計健康保險產品,但為了降低投保人的道德風險、自身運營風險和管理成本,一般都規定共付額、免賠額和最高限額⑤。商業健康保險通過設定個人醫療負擔封頂線(為參保者自付醫療費用設定的最高值,超出部分個人無需再支付)、降低個人自付比等方式為參保人群提供大病保障。另外,各州的法律規定,保險公司必須提供健康教育和疾病預防服務,目的是提升參保人健康素養,規避危險因素,降低大病的患病率,進而減輕大病保障負擔。這種機制的設計,既加強了參保人對自身健康負責的意識,又凸顯了健康保險互助共濟的作用。即便參保人群不幸罹患重大疾病,也僅承擔有限的醫療費用,因病致貧問題并不突出⑥。同時,還將政府對老年人的免費醫療保障(Medicare)、政府對困難群體的救助(Medicaid)等救助計劃作為補充,為困難群體構建醫療保險的“安全網”。此外,輔之以商業重大疾病保險,不僅補償大病患者醫療費用,而且彌補大病患者因無法正常工作而帶來的經濟損失⑦。

個人儲蓄主導型模式。具有代表性的國家是新加坡。新加坡在大病醫保方面有如下特點。首先,建立獨立的大病保險制度。在新加坡醫療保障體系中,政府建立以保健儲蓄計劃(Medisave)為基礎,健保雙全計劃(Medisave)、保健基金計劃(Medisave)為補充的“3M”計劃。其中,健保雙全計劃也被稱為大病保險計劃,主要是針對大病、大手術進行保險的一項制度,目的是滿足重病和慢性病患者的大額醫療費用保障需求。該制度通過合理規定報銷起點、報銷比例和報銷封頂線等,在較大程度上彌補基本醫療保險的不足,確保參保者在患重病或長期疾病時能夠應付龐大的醫藥開支⑧。其次,強調風險共擔,避免資源浪費。通過規定自付額以及制定共同保險、索賠限額條款等措施,如患者需自付10%的門診費用,不同收入的患者承擔3%、5%、10%三個不同檔次的住院費用共付比(參保者按該比例與保險公司共同支付)等,有效控制參保者過度或不當的醫療行為。最后,實施針對性的醫療救助,為低收入等困難群體提供專門的保健基金計劃,避免其出現大病支出風險,為醫療保障托底。同時,建立多層次的大病預防體系,增強醫療保險體系韌性⑨。

不同類型的醫保模式,其大病保險具有不同特征。我們從大病保障特征、籌資方式、服務供給、保障待遇、支付方式、運行和監管、優點和缺點等維度,對典型發達國家大病保險制度設置情況進行比較,見表1。

典型發達國家大病保險的普遍舉措

依托基本醫療保障制度,構建多層次的大病醫保體系。盡管典型發達國家的醫保模式不盡相同,但無論是以何種醫保模式為主導,各國均構建起包括政府或社會主導的醫療保險、商業醫療保險與醫療救助在內的多層次大病醫保體系。滿足大病患者基本醫療服務需求、個性化的需求以及醫療救助等多層次需求,這是發達國家長期實踐的經驗,也是未來發展的總趨勢。

設置個人自付費用封頂線,有效降低大病患者高額的經濟負擔。大病保險歸根結底是為了有效降低高額醫療費用帶來的經濟負擔。一些發達國家經驗表明,設置大病患者個人自付費用封頂線,是解決問題的有效方式,也是通行做法。德國通過設置個人自付費用封頂線有效降低個人承擔的風險。醫療保險的共付費用被限制在參保人或家庭收入的一定比例以內,當出現重大疾病時,超過個人支付限額部分的醫療費用將由醫保基金進行支付,個人則無需承擔。同樣,美國商業醫療保險,一旦個人自付費用達到一定金額時,超出部分便由保險公司進行承擔。

關注困難群體的醫療保障,為大病患者提供多種形式的醫療救助。各國普遍將老人、兒童、貧困者等群體作為醫療保障的重點對象,體現社會公平性。盡管國外醫療保障的形式多樣,但各國通常會制定相應的甄別機制保護無力承擔醫療費用的患者。一般是通過人口結構特征、個人或家庭收入、疾病的醫療費用等確定重點人群,通過醫療保險籌資和優惠的支付政策降低醫療費用負擔。英國在提供近乎免費的醫療服務的基礎上,針對支付能力較差的人群,免除個人需繳納的醫療保險費和自付的費用。德國通過醫療保險補償政策的傾斜,實現對醫療負擔較重和收入水平低的群體的大病保障。新加坡除了基本醫療保險和大病醫療保險的補償之外,還通過特殊疾病財政補貼、醫療津貼等多種社會救助形式補貼大病患者。美國對老年人、兒童和貧困者等困難群體設立專門的醫療保險和救助項目。

典型發達國家大病保險存在的問題與隱患

醫療費用快速增長,政府財政負擔不斷加重。各國在提高大病保障水平、努力降低個人醫療負擔的同時,普遍面臨醫療費用快速上漲、政府財政難以承受的難題。醫療費用的增長,一方面是由于老齡化、慢性病和醫療技術進步帶來的醫療服務需求的增加,另一方面源于醫療保障能力和水平的提升,尤其是對大病造成的高額醫療費用保障水平的提升。醫療保障是社會經濟發展的穩定器,同時也給政府財政帶來持續的壓力。2022年美國的衛生總費用占其國內生產總值的比例為17.3%,經濟合作與發展組織(OECD)成員國也在10%以上。尤其是實行高福利政策的發達國家,如英國在提供大病保險高報銷比例、甚至免費的同時,給政府財政帶來難以承受的經濟負擔,影響到可持續發展。“從搖籃到墳墓”的高福利政策正在面臨可持續挑戰。

公立醫院服務低效,醫療服務供需矛盾凸顯。不論何種醫保模式,發達國家在大病保險的總體思路和制度設計方面,都是圍繞減少或免除患者個人或家庭的經濟負擔、避免災難性衛生支出的發生而進行的。然而,對高福利保障水平的追求,也帶來共性的問題和教訓,即公立醫院醫療服務效率下降,醫療質量難以保障,醫療供需矛盾突出。主要表現為患者就診預約時間過長,醫務人員工作積極性不高,患者檢查、用藥、治療受限等,直接影響到患者對大病保障的需求和大病保障的整體成效。特別是在以國家保障為主導模式的英國,在實行免費醫療的同時,也積極探索內部市場運行機制,以提升醫療服務效率。

市場化的商業保險,高消費和不公平問題加劇。以美國為代表的商業保險主導的醫療保險模式,呈現出高技術、高投入、高消費以及高度市場化的特征。以盈利為目的的商業醫療保險,在制度設計方面存在先天不足,主要體現在保險覆蓋不全面和“逆向選擇”。在發達國家中,美國是唯一沒有建立全民社會醫療保障體系的國家。盡管醫療衛生投入全球最高,人均衛生費用全球最高,醫療醫藥科技全球領先,但是2022年美國公民的人均期望壽命為77.5歲,在經濟合作與發展組織中排名靠后。長期以來,美國多次發起全民醫保的運動,但在高度市場化的商業保險主導下,保險體系形成十分復雜的利益關系,難以在公平性和有效性方面達成共識。因此,美國最高的投入較低的產出、未覆蓋全體國民、醫療服務可及性不高以及制度缺乏公平性等問題,一直為人所詬病。正如諾貝爾經濟學獎獲得者肯尼斯·約瑟夫·阿羅所指出的,“社會很難在兼顧個體成員需求和愿望的前提下做出集體選擇”,并因此陷入著名的“死亡螺旋”:保費螺旋式上升,保障范圍螺旋式下降。

典型發達國家大病保險實踐經驗對完善我國大病保險制度的啟示

宏觀上建立高質量的大病醫保體系。從發達國家經驗看,大多都基于本國的基本醫療保障制度的框架,從整體視角構建多層次的大病醫保體系。因此,大病保險的發展思路需要從孤立的、單一的、碎片的保障方式,向全面的、系統的、整合的保障方式轉變,特別是在宏觀上需要加強制度整合和頂層設計,從而建立高質量的大病醫保體系。高質量主要體現在公平的待遇、充分的保障、可持續的發展,可以滿足群眾不同層次醫療服務需求等方面。大病醫保體系主要包括四個層次:第一個層次,法定層醫療保險,是以政府主導的、人人享有的社會保險,提供基本醫療服務保障;第二個層次,政策層醫療保險,是以市場為主體實施的公益性保險,對參保者基本醫療服務范圍以外發生的合理費用提供進一步補償;第三個層次,商業層醫療保險,是市場主導的開放性保險,具有營利性,為參保者提供高層次醫療服務;第四個層次,醫療救助層,為因病致貧、返貧高風險人群、低保人群,以及具有災難性衛生支出的人群,提供兜底服務,確保病有所醫。大病醫保體系中各層次目標定位不同、性質和功能各異,但彼此之間相互銜接、相互補充,共同筑起大病保險的牢固防線。

中觀上確保大病保險制度的有效運行。發達國家大病保險經驗表明,大病保險制度的有效性和公平性,受保障對象甄別機制、籌資機制、報銷機制、支付機制和監管機制等的影響。大病保險制度的有效運行,需要加強相關的機制研究。主要包括:精準判別機制,對可能存在大病風險的人群,及其醫療費用負擔情況進行精準判別和預警;精準保障機制,針對重點人群、高危人群等的特點,采取保險、救助、幫扶等多種方式實施精準保障;部門協同機制,對大病患者實施精準保障,需要醫療、醫保和醫藥,以及財政和民政等政府部門的密切協同配合;動態管理機制,醫保籌資、醫保范圍、醫保水平、醫療服務標準、醫療服務規范等,需要根據目標和內外部環境進行動態調整;綜合監管機制,在依法依規執行、維護公共利益、減少運營風險、及時糾偏預警、實施違規懲戒等方面實現全方位、全過程、全覆蓋的精細化監管,確保政策的有效實施。同時,還需要通過健康宣教、健康促進等方式,樹立健康理念、養成良好生活習慣、提升人群的健康素養,將防大病的關口前移,有效預防疾病發生。

微觀上加強研究制定醫療服務規范及改革支付方式。各國醫保模式各有優缺點,既不能一概否定,又不能照搬照抄,只有適合經濟社會發展和自身特點的模式才是可取的。不同醫保模式在底層邏輯上,歸結為如何處理好政府與市場、公平與效率的關系問題。體現在大病保險上,就是提供什么樣的醫療服務、保障到什么水平。因此,客觀上需要加強研究制定大病醫療服務規范及改革支付方式。一方面,加強研究制定大病適宜技術的醫療服務規范。通過對導致患者高額醫療費用的疾病進行排序,在考慮經濟社會發展和醫學技術進步的基礎上,制定大病適宜技術的醫療服務規范,如大病基本診療技術規范、大病基本用藥目錄規范、大病基本醫療服務設施規范等。另一方面,進一步深化大病保險支付方式改革。典型發達國家大病保險經驗表明,支付方式在減輕大病患者經濟負擔中發揮著重要作用。在大病基本醫療保險支付中,除了調整起付線、支付比例等參數外,還需要設置患者自付費用封頂線,超出患者自付費用封頂線的部分完全由大病保險支付,從根本上解決大病患者經濟負擔問題。

【注:本文系教育部哲學和社會科學重大攻關項目“大病保險創新發展的模式與路徑研究”(項目編號:16JZD022)的階段性成果】

【注釋】

①Critical Illness Insurance: What Is It and Who Needs It? https://www.investopedia.com/articles/personal-finance/010416/critical-illness-insurance-who-needs-it.asp BY ZINA KUMOK Updated Jun 30, 2019.

②鄭春榮編著:《英國社會保障制度》,上海:上海人民出版社,2012年,第196—200頁。

③姚玲珍編著:《德國社會保障制度》,上海:上海人民出版社,2011年,第162—173頁。

④朱明君:《德國法定醫療保險費用支付制度》,《中國醫療保險》,2012年第4期,第68—70頁。

⑤烏日圖:《醫療保障制度國際比較研究及政策選擇》,《中國社會科學院研究生院博士學位論文》,2003年,第46—51頁。

⑥孫冬悅、孫紐云、房珊杉等:《大病醫療保障制度的國際經驗及啟示》,《中國衛生政策研究》,2013年第1期,第13—20頁。

⑦李超民編著:《美國社會保障制度》,上海:上海人民出版社,2009年,第195—210頁。

⑧李健、蘭瑩編著:《新加坡社會保障制度》,上海:上海人民出版社,2011年,第180—184頁。

⑨劉晶、張家鈺:《新加坡終身保健計劃對完善我國大病保險制度的啟示》,《經濟研究導刊》,2022年第6期,第78—80頁。

責編/謝帥 美編/王夢雅

聲明:本文為人民論壇雜志社原創內容,任何單位或個人轉載請回復本微信號獲得授權,轉載時務必標明來源及作者,否則追究法律責任。